bonjour

Chargeback connaît pas, à lire et à voir si ça marche pour essayer de se faire rembourser si arnaque via un site Internet.

https://info.signal-arnaques.com/bonnes-pratiques/chargeback-recuperez-votre-argent/

https://www.60millions-mag.com/forum/pratiques-commerciales-abusives-f79/chargeback-pour-se-faire-rembourser-d-un-site-frauduleux-t195616.html

FORUM QUE CHOISIR

chargeback pour se faire rembourser d'une arnaque

chargeback pour se faire rembourser d'une arnaque

Modifié en dernier par luciole83 le 11 nov. 2021, 12:32, modifié 1 fois.

Re: chargeback pour se faire rembourser d'une arnaque

Si votre demande de chargeback n’aboutit pas sur un remboursement, vous pouvez :

faire appel au médiateur de votre banque, par exemple pour La Banque Postale, c'est :

Médiateur de La Banque Postale

Case Postale G 009

115 rue de Sèvres

75275 Paris Cédex 06

https://mediateur.groupelaposte.com

et si le problème persiste, vous pouvez contacter le centre européen des consommateurs France, organisme en charge des litiges persistants avec un professionnel établi dans un autre pays de l’Union européenne.

https://www.economie.gouv.fr/particuliers/procedure-chargeback

faire appel au médiateur de votre banque, par exemple pour La Banque Postale, c'est :

Médiateur de La Banque Postale

Case Postale G 009

115 rue de Sèvres

75275 Paris Cédex 06

https://mediateur.groupelaposte.com

et si le problème persiste, vous pouvez contacter le centre européen des consommateurs France, organisme en charge des litiges persistants avec un professionnel établi dans un autre pays de l’Union européenne.

https://www.economie.gouv.fr/particuliers/procedure-chargeback

A avoir lu les conseils dans des commentaires, le mieux c'est de porter plainte au procureur au tribunal direct, en indiquant bien avec quelle carte bancaire de quelle banque vous avez payé, pour que la banque soit bien impliquée et plus encline à remettre l'argent sur votre compte.https://www.economie.gouv.fr/particuliers/procedure-chargeback

Que faire en cas de litige ?

Que faire en cas de litige ?

-

Que Choisir Ensemble

Que faire en cas de réclamations ?

-

Que Choisir Ensemble

Que Choisir vous propose également

-

Que Choisir Ensemble

Re: chargeback pour se faire rembourser d'une arnaque

Et surtout n'oubliez pas de bien noter le code technique en rapport avec votre problème et type de carte (Visa ou Mastercard), qui est à transmettre obligatoirement à votre banque :

La lecture de ces guides permet d’identifier les codes techniques qui permettent d’enclencher une rétro-facturation auprès de la société de carte de paiement :

Codes techniques de MasterCard

Service non fourni ou produit non reçu : 4855

Produit ou service non conforme ou produit contrefait (contrefaçon) : 4853

Codes techniques de Visa

Service non fourni ou produit non reçu : 13.1

Produit ou service non conforme au contrat : 13.3

Contrefaçon : 13.4

Afin d’aider votre conseiller à répondre à votre demande, il est important que vous lui transmettiez le code technique correspondant à votre cas.

La lecture de ces guides permet d’identifier les codes techniques qui permettent d’enclencher une rétro-facturation auprès de la société de carte de paiement :

Codes techniques de MasterCard

Service non fourni ou produit non reçu : 4855

Produit ou service non conforme ou produit contrefait (contrefaçon) : 4853

Codes techniques de Visa

Service non fourni ou produit non reçu : 13.1

Produit ou service non conforme au contrat : 13.3

Contrefaçon : 13.4

Afin d’aider votre conseiller à répondre à votre demande, il est important que vous lui transmettiez le code technique correspondant à votre cas.

Re: chargeback pour se faire rembourser d'une arnaque

Bien faire savoir de suite à votre banque sur son site Internet, que vous avez porté plainte au tribunal et que vous avez le courrier prêt à être envoyé aussi au médiateur de la banque si ça se traîne, les réponses et le remboursement.

Re: chargeback pour se faire rembourser d'une arnaque

Il semblerait que question banques, la BNP (entre autres) n'aime pas le chargeback. Article trouvé.

https://www.magazinechic.com/la-bnp-paribas-ne-respecte-pas-ses-obligations/

https://www.magazinechic.com/la-bnp-paribas-ne-respecte-pas-ses-obligations/

https://www.magazinechic.com/la-bnp-paribas-ne-respecte-pas-ses-obligations/

Re: chargeback pour se faire rembourser d'une arnaque

Bonjour,

Il est tout à fait louable d'aider les consommateurs à effectuer un chargeback. Autant faut-il en comprendre les termes et la portée.

Un charge-back permet une contestation par le titulaire de la carte, via l'émetteur de la carte (sa banque) d'une transaction afin d'obtenir un remboursement. Les preuves à donner sont définies par le réseau Visa/Mastercard ou CB. Par exemple, une transaction sans 3D secure est toujours à la charge du commerçant en cas de contestation pour fraude. Le réseau CB ne permet pas de contestation autre que fraude/redressement judiciaire du porteur.

Il faut savoir que la loi européenne indique qu'un achat par carte (tout comme pour un chèque) est IRREVOCABLE, sauf fraude et redressement judiciaire du bénéficiaire, avant que son compte ne soit crédité. Cette loi est au-dessus des règles des réseaux Visa/Mastercard. Cette irrévocabilité est néanmoins effacée lorsque le paiement a lieu vers un bénéficiaire hors de l'EEE. Dans ce cas les règles de chargeback peuvent s'appliquer. C'est exactement ce qu'indique la médiatrice et BNP Paribas.

La réponse de la médiatrice (qui est d'ailleurs confidentiel) indique simplement qu'une demande de chargeback pourrait être faite. Néanmoins, elle reste soumise à l'acceptation du bénéficiaire du paiement. Ainsi, ce geste commercial n'est qu'une compensation pour l'hypothétique remboursement par le bénéficiaire en cas de chargeback (article L133-8).

Je vous informe également que les cas de "litige commercial" et "chargeback" ont été répondus par la cour de cassation (12 juin 2019, Cour de cassation, Pourvoi n° 17-27.780), arrêt qui fait jurisprudence :

Il est tout à fait louable d'aider les consommateurs à effectuer un chargeback. Autant faut-il en comprendre les termes et la portée.

Un charge-back permet une contestation par le titulaire de la carte, via l'émetteur de la carte (sa banque) d'une transaction afin d'obtenir un remboursement. Les preuves à donner sont définies par le réseau Visa/Mastercard ou CB. Par exemple, une transaction sans 3D secure est toujours à la charge du commerçant en cas de contestation pour fraude. Le réseau CB ne permet pas de contestation autre que fraude/redressement judiciaire du porteur.

Il faut savoir que la loi européenne indique qu'un achat par carte (tout comme pour un chèque) est IRREVOCABLE, sauf fraude et redressement judiciaire du bénéficiaire, avant que son compte ne soit crédité. Cette loi est au-dessus des règles des réseaux Visa/Mastercard. Cette irrévocabilité est néanmoins effacée lorsque le paiement a lieu vers un bénéficiaire hors de l'EEE. Dans ce cas les règles de chargeback peuvent s'appliquer. C'est exactement ce qu'indique la médiatrice et BNP Paribas.

La réponse de la médiatrice (qui est d'ailleurs confidentiel) indique simplement qu'une demande de chargeback pourrait être faite. Néanmoins, elle reste soumise à l'acceptation du bénéficiaire du paiement. Ainsi, ce geste commercial n'est qu'une compensation pour l'hypothétique remboursement par le bénéficiaire en cas de chargeback (article L133-8).

Certaines assurances de carte bancaire permettent un remboursement mais elles sont hors du champ d'application des règles suscitées.IV. – A l'expiration des délais mentionnés aux I, II et III, l'ordre de paiement ne peut être révoqué que si l'utilisateur de services de paiement et son prestataire de services de paiement en sont convenus. Dans les cas mentionnés au II, le consentement du bénéficiaire est également requis. Si la convention de compte de dépôt ou le contrat-cadre de services de paiement le prévoit, le prestataire de services de paiement peut imputer des frais pour la révocation.

Je vous informe également que les cas de "litige commercial" et "chargeback" ont été répondus par la cour de cassation (12 juin 2019, Cour de cassation, Pourvoi n° 17-27.780), arrêt qui fait jurisprudence :

Dans le cas cité dans l'article, il est préférable de faire opposition à sa carte, pour refuser un paiement échelonné, ce qui est totalement légal (article L133-7 du CMF).La SARL Qautio reproche par conséquent, en premier lieu, à l'appelante d'avoir autorisé le débit de la somme de 37.042,57 € de son compte (35.000 € outre les frais de change) en dépit de l'irrévocabilité de l'ordre de paiement imposé par l'article L133-8 du code monétaire et financier dès lors que M. G... n'avait pas formé opposition pour les seuls cas autorisés par l'article L 133-17 du même code de perte, vol ou utilisation frauduleuse de la carte, mais pour inexécution de la prestation.

Cependant, les cartes de paiement et/ou de crédit ne sont soumises aux dispositions de l'article L. 133-1 et suivants du code monétaire et financier qu'à la condition fixée par l'article L133-1, que les comptes du bénéficiaire et du payeur soient ouverts dans un État membre de l'espace économique européen, l'opération de paiement devant être opérée au sein d'un État membre ou d'un État membre à un autre, en euros ou dans la devise d'un autre État membre.

Il en résulte que la transaction réglée chez lui par le payeur américain ayant son établissement bancaire aux Etats Unis n'est pas soumise aux dispositions des articles L. 133-8 et L. 133-17 du code monétaire et financier invoquées par l'intimée.

Le consentement à l'exécution d'une série d'opérations de paiement peut aussi être retiré, avec pour effet que toute opération postérieure est réputée non autorisée.

Re: chargeback pour se faire rembourser d'une arnaque

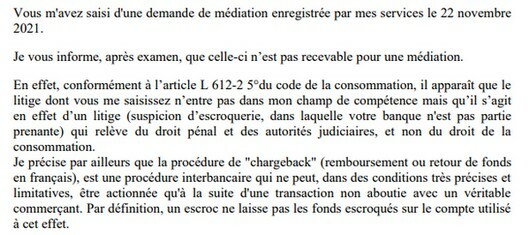

Bon, réponse du médiateur de La Banque Postale, négative rapport au chargeback. On s'y attend pas....

[email protected]

[email protected]

Et le site couteauazur court toujours, en pleine action d'entuber d'autres gens.https://zupimages.net/up/21/47/7uib.jpg

-

- A lire aussi

- Réponses

- Vues

- Dernier message

-

-

Annuler un paiement carte bancaire ? Chargeback en France ? Comment faire si la banque refuse ?

par AvisBoutique » 27 juin 2019, 11:35 - 0 Réponses

- 1729 Vues

-

Dernier message par AvisBoutique

Voir le dernier message

27 juin 2019, 11:35

-

Retourner vers « Vente en ligne »

Qui est en ligne

Utilisateurs parcourant ce forum : Aucun utilisateur enregistré et 10 invités

Les contenus associés

- Test Comparatif - e-commerçants (27 produits)

- Soldes hiver 2019 - Les astuces au rabais des e-commerçants (Actualité)

- Numéro de carte bancaire - Une conservation sous condition par les e-commerçants (Actualité)

- Concurrence en ligne - Les enseignes misent sur l’abonnement (Enquête)

- Sites de vente - Les e-commerçants font un carton (Enquête)